氟化氢:2024年产能持续释放,企业亏损面扩大

所属分类:氟务视点 阅读次数:2654 发布时间:2024-12-31 内容来源:无

据氟务在线统计,2024年世界氟化氢产能大约在431.07万吨,其中中国产能大约347.7万吨,占全球的80%,中国已经成为全球氟化氢的主要生产国和消费国;除中国以外,国外的主要生产企业为美国的科慕、霍尼韦尔,墨西哥的库拉,印度的吉吉拉特邦以及德国的朗盛集团。

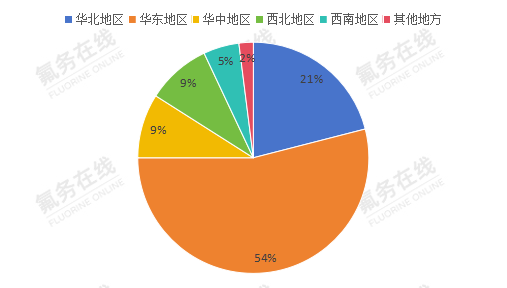

2024年中国无水氟化氢总产能约347.7万吨,同比增长7.6%;产能分布“小而散”,多数企业产能规模主要集中在2-6万吨之间,其中华东地区仍是我国氟化氢产能最为集中的地区,大约占比54%,华北地区大约占比21%,华中和西北地区大约各占比9%,西南地区占比5%,其他地方占比2%。产能主要集中在江西、浙江、福建萤石资源较为丰富的地区。

图:2024年中国无水氟化氢产能分布

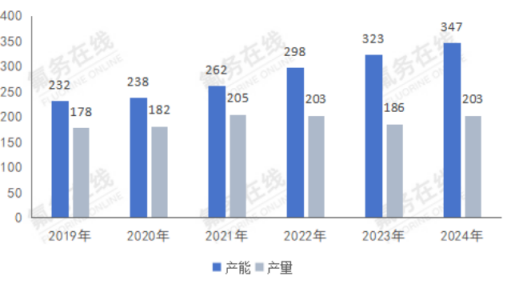

2024年中国无水氟化氢总产量约203万吨,同比增长9.13%;行业整体开工率约55.4%。产能产量同比增长一方面主要是由于包头金鄂博工厂投入,作为全球最大的氟化氢企业产能的投产对市场形成较大冲击力度,尤其金鄂博依托包头白云鄂博稀土伴生萤石资源,成本优势突出;另一方面是下游制冷剂因进入配额后市场恐涨情绪变浓采购备货较多,终端家电行业政策发力,新能源汽车进入发展高速期,相关含氟新能源材料包括六氟磷酸锂等在内需求增长持续,进而带动无水氟化氢需求增量。

图:2019年-2024年中国氟化氢产能产量(单位:万吨)

2024年中国无水氟化氢总产能约347.7万吨,总产量约203万吨,行业整体开工率约55.4%。2024年国内氟化氢市场开工保持在50-60%之间,上半年平均开工率高于下半年,今年属制冷剂配额冻结首年,3、4月份制冷剂旺季来临,加之新能源终端需求利好,对开工有一定支撑,氟化氢需求量增加;下半年随着制冷剂配额消化殆尽,需求逐步回落。整体来看2024年行业开工同比2023年(57.7%)下滑2.3个百分点,行业生产成本面压力仍存,企业收益亏损扩大,行业内卷产能过剩为主要原因,话语权较弱,市场集中度逐渐提高。

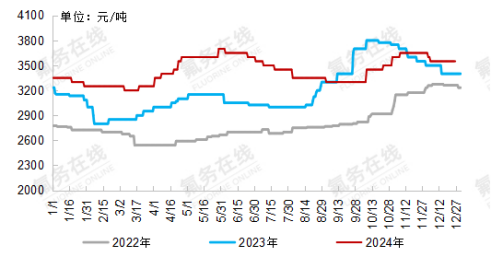

图:2022年-2024年无水氟化氢市场价格走势回顾

2024年氟化氢全年市场均价10471元/吨,较2023年9865元/吨均价上涨606元/吨,环比上涨6.14%。11月达到年内成交价格峰值,市场均价为11153元/吨,年内最低价出现在2月份,为9790元/吨。具体表现来看,一季度市场略显颓势,需求端制冷剂新年配额下发,企业报盘持续上涨,终端需求表现不畅,有价无市;原料萤石政策出现收紧趋势,报盘持续偏高,氟化氢行业成本端难以支撑高价市场,行业开工逐步回调。二季度市场大幅上调,环比上涨600-1000元/吨,短期弥补前期亏损,萤石行业安全事故不断,供应偏紧情况难以改善,传统萤石硫酸法工艺企业利润甚微,需求面后半段逐渐缓和,市场情绪分化博弈,刚需生产交付。三季度行业市场价格弱势逐步下调,需求面支撑乏力,原料面未有放松姿态,企业装置检修、减产与重启情况均存,氟化氢行业在边际贡献边缘竞相亏损投产继而增加了原料需求,行业内卷不止。四季度金九银十原料持续高涨,氟化氢迎来年内市场最高价,国庆节后下游备货拉涨情绪高涨,年底制冷剂配额剩余有限,天气渐冷北方萤石产出有限,市场货源惜售挺涨情况持续存在,价格居高不下。12月制冷剂检修停产,需求利空蔓延传导至氟化氢价格弱势回调。年内市场价格均在9800-11000元/吨价格波动,市场波动幅度较窄。

最新行业动态

- 最新政策梳理!监管历史最严,萤石矿山减产扩容 2026-07-24

- 重磅!新加坡制冷剂管控新规出炉,GWP≤150 2026-07-01

- 三星、SK海力士、台积电,抢购电子级氢氟酸 2026-07-01

- 近期氟化工企业最新动态合集 2026-06-26

- 新元化学IPO受理!拟募资5.75亿扩产氟精细化学品 2026-06-24

- 2026年1-5月|最新氟化工进出口数据变化! 2026-06-22

- 碳酸锂强势破局,宜春停产潮成关键推手! 2026-05-11

- 业绩汇总!氟化工一季度整体盈利向好,企业复苏态势明显 2026-04-30

- 2025年报收官!多家氟化工龙头业绩出炉 2026-04-22

- 2026年1-2月|最新氟化工进出口数据变化! 2026-03-20

- 氟务解读!2026年中国萤石产量增长展望 2026-02-11

- 【专栏】2025年萤石重大新闻盘点 2026-02-03

- 美国对华R32启动首次反倾销日落复审! 2026-02-03

- 年度汇总!2025年氟化工产品进出口数据最新出炉 2026-01-21

- 重磅调整!4月1日起取消六氟磷酸锂等产品出口退税 2026-01-13