制冷剂行业景气上行,东阳光一季度净利同比增181%!

所属分类:行业新闻 阅读次数:561 发布时间:2025-04-25 内容来源:无

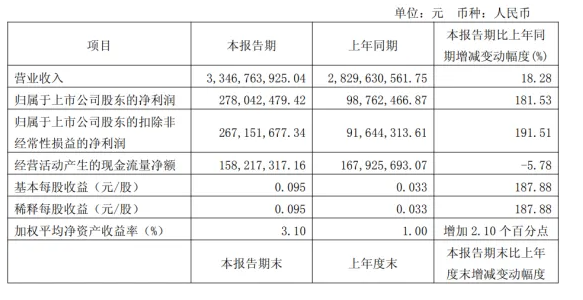

4月24日晚间东阳光发布2025年第一季度报告。报告期内,公司实现营收33.47亿元,同比增长18.28%;归母净利润2.78亿元,同比增长181.53%。

报告指出今年一季度,第三代制冷剂(HFCs)作为主流制冷剂,其供给端因配额管控而受限,市场供应格局趋于稳定。与此同时,需求端下游市场用量显著增长。随着2024年配额的快速消耗以及东南亚市场需求的快速增长,供需结构得到深度改善,制冷剂价格同比快速攀升,为公司经营利润的显著提升提供有力支撑。 制冷剂行业景气度持续上行,近期开源证券给予巨化股份“买入”评级。2024巨化股份利润同比增长107.69%,高增趋势或将延续,其中Q4单季度实现归母净利润7.02亿元,同比+256.83%,环比+65.81%。2025、2026年盈利预测,并新增2027年盈利预测,预计公司2025-2027年归母净利润分别为51.28、72.85、85.35亿元。 2024年制冷剂量价齐升,趋势仍在延续,向上空间依然较大,或有双击可能2024年巨化股份氟化工原料、制冷剂、含氟聚合物材料、含氟精细化学品、食品包装材料、石化材料、基础化工产品及其他业务营收分别为12.34、94.47、18.39、2.78、9.26、40.28、27.72亿元,分别同比+17.54%、+62.69%、-10.92%、+99.48%、-15.52%、+45.74%、-3.97%。 其中,公司制冷剂2024年外销量为35.30万吨,同比+22.61%;均价为26,765元/吨(不含税),同比增加6,594元/吨,增长幅度约为32.69%。据公告内容,HFCs制冷剂在2024年行业生态、竞争秩序得到明显改善,全球去库充分,我国全球市场地位突出(按GWP计,生产配额约占全球82%)。虽然供需状况有所改善,但部分品种距历史高位仍有较大差距。并且,基于氟制冷剂为下游和生活改善所必需、消费成本低(如一般燃油乘用车加注R134a量约0.5公斤,目前价值量约25元,按5年消费计,折一辆车R134a年消费成本为5元左右)等高性价比生活质量改善必需品属性,预计2025年,巨化氟制冷剂产品实际均价仍将有较大幅度上移,将驱动公司氟制冷剂业务盈利水平继续大幅提升,公司盈利确定性明显增强、周期性明显弱化,在业绩提升的同时,公司市场估值水平存在有效反映业务本质特征而改善的可能。 文章来源:东阳光

最新行业动态

- 【专栏】2025年萤石重大新闻盘点 2026-02-03

- 美国对华R32启动首次反倾销日落复审! 2026-02-03

- 年度汇总!2025年氟化工产品进出口数据最新出炉 2026-01-21

- 重磅调整!4月1日起取消六氟磷酸锂等产品出口退税 2026-01-13

- 连续三年!2026年继续实行低砷萤石进口关税 2025-12-30

- 全面禁止!挤出聚苯乙烯泡沫行业将不再使用含氢氯氟烃(HCFCs) 2025-12-17

- 美国对汽车空调(MVAC)领域制冷剂使用最新要求! 2025-12-16

- 热点速递!2026年ODS及HFCs生产配额最新数据发布 2025-12-10

- 生态环境部:《关于进一步加强消耗臭氧层物质和氢氟碳化物管理的通知(征求意见稿)》 2025-12-08

- 2026年度氢氟碳化物(HFCs)配额总量设定与分配方案征求意见稿! 2025-10-22

- 2025年度调整HFCs品种总计8个,配额总量净增长24397吨! 2025-10-20

- 东阳光持续加码AI算力,斥资280亿收购秦淮数据 2025-09-11

- 深度解析!巨化股份解读制冷剂未来趋势与增长潜力 2025-08-27

- 跨界再投资!东阳光入股纵慧芯光 2025-08-20

- 2025年1-7月|最新氟化工进出口数据变化! 2025-08-20