涨停揭秘!天赐材料预计后续盈利有望逐渐修复

所属分类:行业新闻 阅读次数:894 发布时间:2024-03-26 内容来源:无

今日,天赐材料大幅高开午后便封住涨停,截至收盘未打开涨停,收于22.02元/股,公司股票总市值突破423亿元。

涨停原因:电解液领军企业天赐材料在2023年的年度报告中显示,由于锂电池产业链的产能过剩和下游去库存的影响,电解液行业的产品价格持续下降,导致公司的核心产品电解液的单位毛利减少。此外,公司目前已经对固态电解质有了明确的技术规划和专利布局,但尚未大规模量产。太平洋证券指出,电解液行业已经处于底部区间,龙头企业的价格和盈利有望领先于行业见底。预计一季度将是公司盈利的低点,随着后续的开工率提升和原材料价格下降,公司的盈利有望逐季修复。

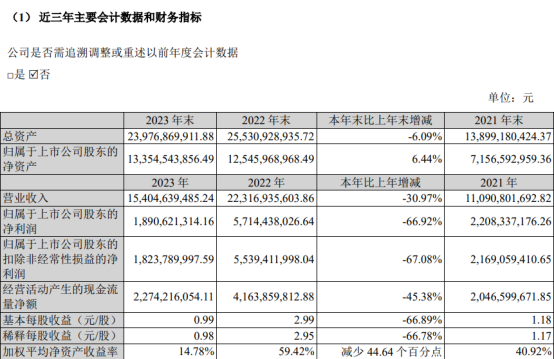

3月25日晚间,国内电解液龙头天赐材料披露2023年年度报告。公告显示,2023年公司营收154.05亿元,归母净利润18.91亿元,基本每股收益0.99元。受锂电池产业链产能过剩以及下游去库存影响,锂电池材料厂商普遍承压,其中电解液行业产品价格持续下降,公司核心产品电解液单位毛利减少,加之正极材料前驱体磷酸铁产品新产能爬坡缓慢,天赐材料利润出现下滑。

天赐材料作为行业头部企业掌握核心液体六氟磷酸锂技术和规模化产能,同时具备与下游头部客户的深度绑定关系,在行业出清后集中度或将持续提升,为其在激烈的市场环境中保持有利的竞争地位提供了强有力的支撑和保障。围绕主营业务,通过内生式构建及外延式投资,天赐材料已形成了产业链纵向稳定供应和横向业务协同的两大关键优势。内生式构建层面,通过自产主要产品的核心关键原材料,持续创新完善生产工艺、设备和技术,构建循环产业链体系,获得成本竞争优势。目前,天赐材料液体六氟磷酸锂、LiFSI自供比例达到93%以上,部分核心添加剂自供比例达到80%以上。

另外,通过并购具备核心客户或技术优势的公司,天赐材料参股上游核心原材料供应商、搭建下游材料循环产业、横向协同产业链其他材料提供商,成功进入正极材料、电池用胶类产品等市场。在产品供应与交付方面,天赐材料充分发挥技术服务优势,提升客户产品配方和体系的复配稳定性和增效能力,满足下游客户定制化的产品诉求,持续拓展客户合作的广度和深度。

同时,通过深度绑定国内外大客户,凭借牛磺酸钠获得进入雅诗兰黛供应链体系的重大突破,除此之外,配合大客户进行其关键原材料的开发和供应,持续扩大在欧莱雅、宝洁、联合利华等国际MNC的市场份额。

文章来源:金融界、天赐材料

最新行业动态

- 最新政策梳理!监管历史最严,萤石矿山减产扩容 2026-07-24

- 重磅!新加坡制冷剂管控新规出炉,GWP≤150 2026-07-01

- 三星、SK海力士、台积电,抢购电子级氢氟酸 2026-07-01

- 近期氟化工企业最新动态合集 2026-06-26

- 新元化学IPO受理!拟募资5.75亿扩产氟精细化学品 2026-06-24

- 2026年1-5月|最新氟化工进出口数据变化! 2026-06-22

- 碳酸锂强势破局,宜春停产潮成关键推手! 2026-05-11

- 业绩汇总!氟化工一季度整体盈利向好,企业复苏态势明显 2026-04-30

- 2025年报收官!多家氟化工龙头业绩出炉 2026-04-22

- 2026年1-2月|最新氟化工进出口数据变化! 2026-03-20

- 氟务解读!2026年中国萤石产量增长展望 2026-02-11

- 【专栏】2025年萤石重大新闻盘点 2026-02-03

- 美国对华R32启动首次反倾销日落复审! 2026-02-03

- 年度汇总!2025年氟化工产品进出口数据最新出炉 2026-01-21

- 重磅调整!4月1日起取消六氟磷酸锂等产品出口退税 2026-01-13