东阳光、新宙邦披露上半年业绩!

所属分类:行业新闻 阅读次数:1929 发布时间:2024-08-20 内容来源:无

东阳光

8月19日晚间,东阳光发布半年度业绩报告,2024年上半年公司业绩与上年同期相比实现扭亏为盈,实现营业收入60.13亿元,同比增长16.15%;实现归母净利润2.26亿元,实现扣非归母净利润1.81亿元,同比扭亏为盈。

报告指出,今年上半年,东阳光子公司乳源东阳光电化厂参与了江西省重点氯碱化工企业之一江西蓝恒达的破产重整,为公司氟氯产业链发展提供上游原材料保障,进一步丰富了盐矿—氯碱—制冷剂—氟精细化工全产业链,驱动化工产业链纵深发展和升级。公司作为华南地区唯一拥有完整氯氟化工产业链的生产企业,直接取得三代制冷剂获得配额约4.8万吨。此外,公司通过与同行购买配额及行业头部企业合作等方式进一步增加配额指标,完成后预计拥有三代制冷剂配额5.5万吨左右,配额情况位居国内第一梯队。

在氟精细化工领域,公司积极布局第四代制冷剂及以氟化冷却液领域相关产品。目前,已与国内相关高校和科研院所开展第四代制冷剂的研产合作。同时,公司持续围绕AI数据中心服务器、光模块和储能行业等应用场景对散热的需求,提前对冷板式液冷和浸没式液冷进行战略布局,公司布局的主流氟化冷却液全氟聚醚和六氟丙烯低聚体中,全氟聚醚已经储备了中试技术,六氟丙烯低聚体已经储备商业化工艺技术和具备产业化落地基础,目前已经组建了市场和技术推广团队,正在推广阶段。

后续将通过产业并购对氟化冷却领域进行横向和纵向延伸,加速在氟化冷却技术的商业化进程,迅速抢占氟化液冷的市场先机,做大做强氟氯化工产业,为持续高质量发展奠定坚实基础。公司与璞泰来的合资公司乳源东阳光氟树脂有限公司2万吨/年PVDF扩产项目完成建设,项目一、二期已全部投产。

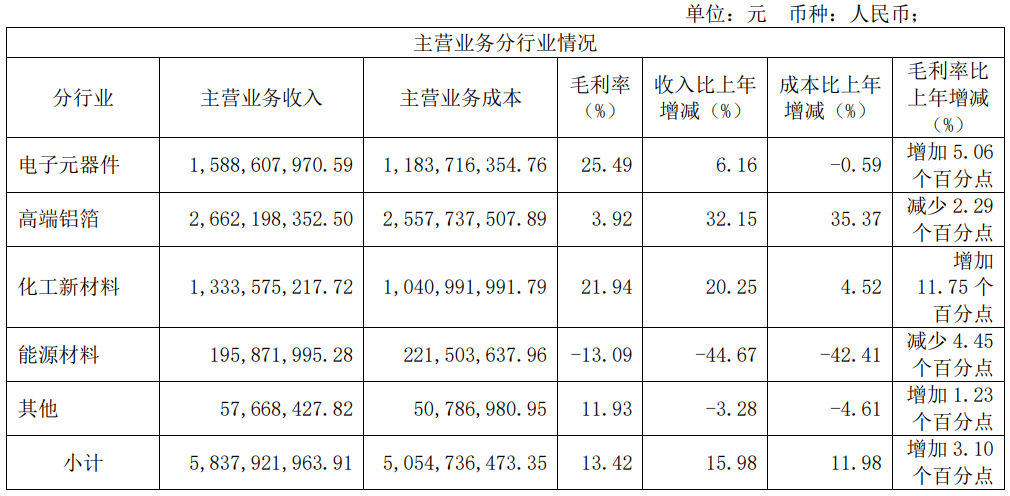

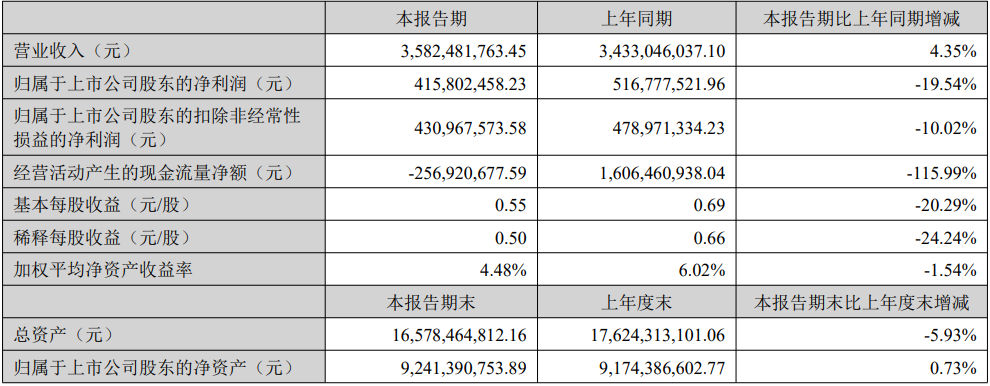

新宙邦

新宙邦8月20日披露2024年半年报。2024年上半年,实现营业总收入35.82亿元,同比增长4.35%;归母净利润4.16亿元,同比下降19.54%;扣非净利润4.31亿元,同比下降10.02%。

报告指出,有机氟领域,海斯福二期、海德福一期也已经先后投产,当前产能11565吨,然而,该业务板块的产能利率却从去年的77.74%进一步降至61.42%。2024年上半年,新能源行业增速放缓,锂电池关键材料竞争激烈,产品价格持续下降,国际贸易摩擦加剧,同时公司投产项目处在产能爬坡期,运营成本有所增加,对公司盈利能力产生不利影响。

文章来源:氟务在线整理

最新行业动态

- 最新政策梳理!监管历史最严,萤石矿山减产扩容 2026-07-24

- 重磅!新加坡制冷剂管控新规出炉,GWP≤150 2026-07-01

- 三星、SK海力士、台积电,抢购电子级氢氟酸 2026-07-01

- 近期氟化工企业最新动态合集 2026-06-26

- 新元化学IPO受理!拟募资5.75亿扩产氟精细化学品 2026-06-24

- 2026年1-5月|最新氟化工进出口数据变化! 2026-06-22

- 碳酸锂强势破局,宜春停产潮成关键推手! 2026-05-11

- 业绩汇总!氟化工一季度整体盈利向好,企业复苏态势明显 2026-04-30

- 2025年报收官!多家氟化工龙头业绩出炉 2026-04-22

- 2026年1-2月|最新氟化工进出口数据变化! 2026-03-20

- 氟务解读!2026年中国萤石产量增长展望 2026-02-11

- 【专栏】2025年萤石重大新闻盘点 2026-02-03

- 美国对华R32启动首次反倾销日落复审! 2026-02-03

- 年度汇总!2025年氟化工产品进出口数据最新出炉 2026-01-21

- 重磅调整!4月1日起取消六氟磷酸锂等产品出口退税 2026-01-13